Концентрированная ликвидность - это, пожалуй, самая большая инновация в сфере DeFi за последние 2 года. Она произвела революцию в автоматизированных маркет-мейкерах (АММ) и теперь пробивает себе дорогу в NFT.

Те, кто понимает это, выиграют по-крупному.

Итак, как это работает?

Сначала нам нужно немного узнать о пулах ликвидности, которые обычно состоят из двух активов. (Назовем их активом X и активом Y).

Когда вы поставляете актив X, вы получаете взамен больше актива Y. Это означает, что вы продаете X, чтобы купить Y, или наоборот.

Когда вы добавляете X и убираете Y, соотношение между X и Y в пуле, таким образом, меняется. Это соотношение можно представить как "цена X, выраженная в Y", или "цена Y, выраженная в X".

Вы, вероятно, слышали об уравнении, которое мы используем для его выражения, называемом инвариантом постоянного продукта:

x * y = k

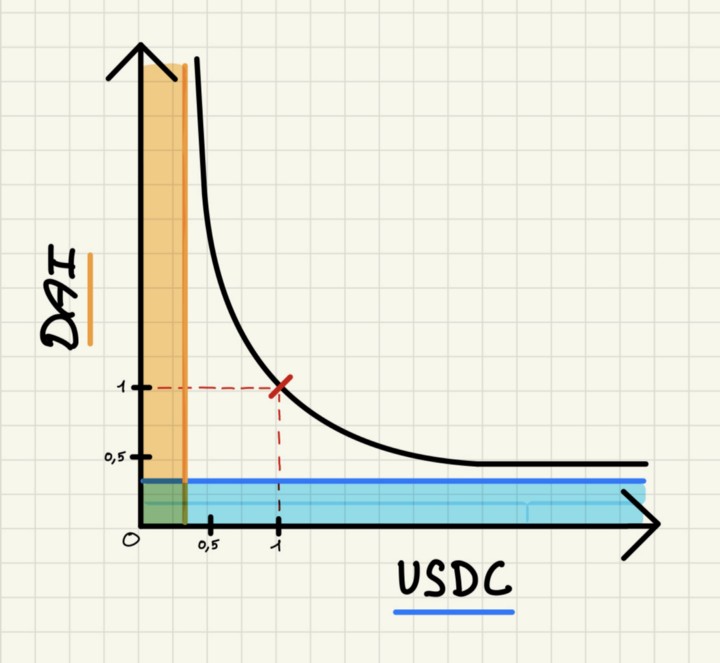

На этом графике ось x - все возможные цены $USDC, а ось y - все возможные цены $DAI, которые являются двумя стабильными монетами. Вы заметите, что x и y изменяются от 0 до ∞.

Если мы добавляем ликвидность равномерно вдоль этой кривой, как это делает AMM, то наша ликвидность распределяется между 0 и бесконечностью, независимо от цены, по которой активы торгуются в настоящее время. (как показано ниже).

На новом графике теперь отображаются активы, предоставленные поставщиками ликвидности. Синим цветом выделена ликвидность для USDC, а оранжевым - эквивалентная ликвидность для DAI.

По мере совершения сделок соотношение в пуле между X и Y постоянно меняется. Взаимосвязь между этими активами можно проиллюстрировать в виде кривой связи, которую вы можете заметить в центре графика. Кривая помогает нам представить, как меняется цена X, когда Y растет или падает, и наоборот.

Почему это важно?

Только небольшая часть общей ликвидности фактически используется в любой точке этой кривой связи.

Популярный пример даже демонстрирует, что если USDC / DAI торгуется между 0,99$ и 1,01$, то фактически используется только 0,5% всей предоставленной ликвидности.

Результат? В ценовом диапазоне, где происходит большая часть торгов, не используется много ликвидности, что приводит к большому проскальзыванию и плохим торгам.

Вы можете себе представить, насколько это неэффективно, особенно для таких стабильных монет, как USDC и DAI, где все торги происходят вблизи диапазона 1$. Ваша ликвидность, выделенная на 0,20 USDC за DAI, редко, если вообще когда-либо, будет использована.

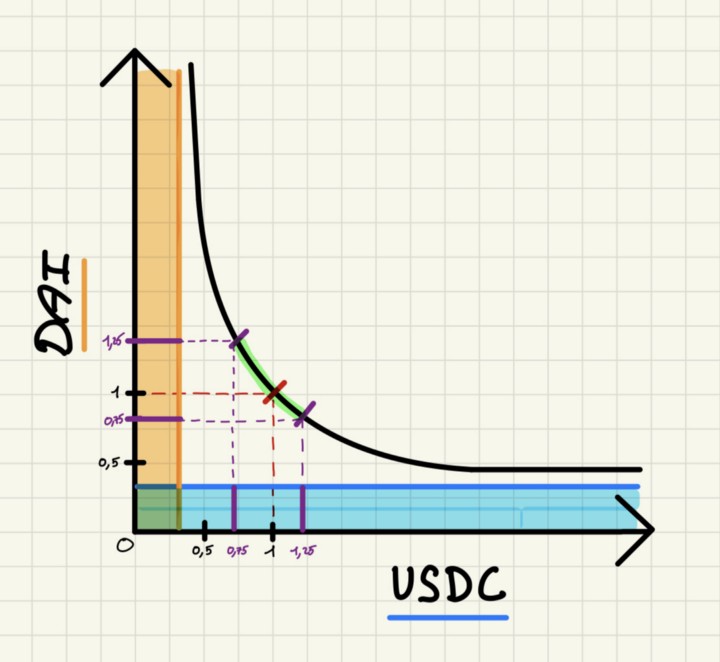

Изменение цены между USDC и DAI можно представить в виде точки на кривой. Мы можем представить, что эта точка не сильно изменяется между USDC и DAI, так как они всегда находятся очень близко к отметке 1$.

Предположим, что DAI не идеально поддерживает привязку к 1$ и торгуется между 0,75 USDC и 1,25 USDC. Предположим то же самое о цене USDC в DAI.

На графике выше вы видите торговый диапазон между 0,75 и 1,25. Это означает, что вся торговля происходит вдоль части кривой, выделенной зеленым цветом.

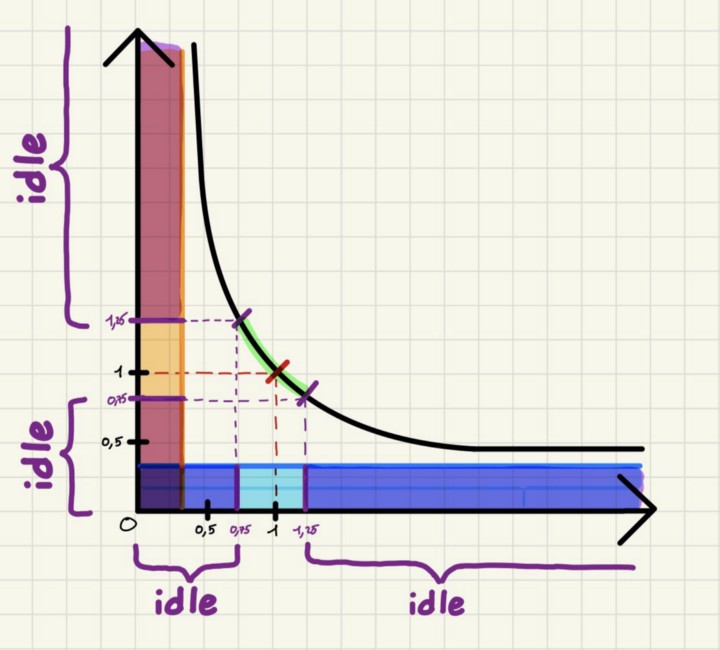

Если наше предположение верно, и USDC / DAI колеблется между 0,75 и 1,25, то ликвидность за пределами этого диапазона (выделена фиолетовым цветом ниже) никогда не используется. Она простаивает в пуле.

Хуже того, поскольку трейдеры никогда ее не используют, этот капитал не приносит LP никаких торговых комиссий.

Хотя этот пример основан на USDC и DAI, мы можем сказать то же самое о BTC и ETH. Если 1 BTC стоит около 14 ETH, то ликвидность, выделенная для 1 BTC = 100 ETH, также не будет использована в ближайшее время. Любая ликвидность, достаточно далеко отстоящая от текущей цены, просто бесполезна.

Распределение ликвидности в каждой ценовой точке бесконечного диапазона, очевидно, выглядит как ужасно неэффективная идея.

"Предоставляя ликвидность по таким экстремальным ценам, ЛП неизбежно жертвуют потенциальной ликвидностью при более жестком ценообразовании, более близком к текущей цене" - 0xmons

Так почему бы не использовать книгу ордеров? Мы могли бы устанавливать ордера на покупку и продажу вблизи 1$, эффективно распределяя ликвидность там, где должны происходить все сделки.

AMM против ордерных книг - это большая дискуссия с множеством разногласий, однако мы знаем, что ордерные книги распределяют ликвидность более эффективно, предоставляя ликвидность только вероятным ценам в более узком диапазоне.

Но DeFi не отвергает книги заявок. Есть историческая/техническая причина, почему мы не используем их так часто.

Виталик Бутерин и рождение АММ

Блокчейн, подобный Ethereum, не может дешево использоваться для ведения книги заявок, которой необходимо постоянно управлять и корректировать в зависимости от волатильности. Поскольку цены меняются в результате торгов, поставщикам ликвидности и маркет-мейкерам приходится вручную корректировать котировки своих заявок на покупку/продажу, чтобы отразить новые цены.

Это старая проблема, возникшая еще в первые дни существования Ethereum. Как объяснил тогда Виталик Бутерин в сообщении на reddit:

"Создание рынка очень дорого, так как создание ордера и удаление ордера требуют платы за газ, даже если ордера никогда не "завершаются" ...".

Решение, предложенное Виталиком в его статье, было простым, и его можно сформулировать следующим образом:

A * B = k

Продолжение этой темы будет в следующей статье!

Те, кто понимает это, выиграют по-крупному.

Итак, как это работает?

Сначала нам нужно немного узнать о пулах ликвидности, которые обычно состоят из двух активов. (Назовем их активом X и активом Y).

Когда вы поставляете актив X, вы получаете взамен больше актива Y. Это означает, что вы продаете X, чтобы купить Y, или наоборот.

Когда вы добавляете X и убираете Y, соотношение между X и Y в пуле, таким образом, меняется. Это соотношение можно представить как "цена X, выраженная в Y", или "цена Y, выраженная в X".

Вы, вероятно, слышали об уравнении, которое мы используем для его выражения, называемом инвариантом постоянного продукта:

x * y = k

На этом графике ось x - все возможные цены $USDC, а ось y - все возможные цены $DAI, которые являются двумя стабильными монетами. Вы заметите, что x и y изменяются от 0 до ∞.

Если мы добавляем ликвидность равномерно вдоль этой кривой, как это делает AMM, то наша ликвидность распределяется между 0 и бесконечностью, независимо от цены, по которой активы торгуются в настоящее время. (как показано ниже).

На новом графике теперь отображаются активы, предоставленные поставщиками ликвидности. Синим цветом выделена ликвидность для USDC, а оранжевым - эквивалентная ликвидность для DAI.

По мере совершения сделок соотношение в пуле между X и Y постоянно меняется. Взаимосвязь между этими активами можно проиллюстрировать в виде кривой связи, которую вы можете заметить в центре графика. Кривая помогает нам представить, как меняется цена X, когда Y растет или падает, и наоборот.

Почему это важно?

Только небольшая часть общей ликвидности фактически используется в любой точке этой кривой связи.

Популярный пример даже демонстрирует, что если USDC / DAI торгуется между 0,99$ и 1,01$, то фактически используется только 0,5% всей предоставленной ликвидности.

Результат? В ценовом диапазоне, где происходит большая часть торгов, не используется много ликвидности, что приводит к большому проскальзыванию и плохим торгам.

Вы можете себе представить, насколько это неэффективно, особенно для таких стабильных монет, как USDC и DAI, где все торги происходят вблизи диапазона 1$. Ваша ликвидность, выделенная на 0,20 USDC за DAI, редко, если вообще когда-либо, будет использована.

Изменение цены между USDC и DAI можно представить в виде точки на кривой. Мы можем представить, что эта точка не сильно изменяется между USDC и DAI, так как они всегда находятся очень близко к отметке 1$.

Предположим, что DAI не идеально поддерживает привязку к 1$ и торгуется между 0,75 USDC и 1,25 USDC. Предположим то же самое о цене USDC в DAI.

На графике выше вы видите торговый диапазон между 0,75 и 1,25. Это означает, что вся торговля происходит вдоль части кривой, выделенной зеленым цветом.

Если наше предположение верно, и USDC / DAI колеблется между 0,75 и 1,25, то ликвидность за пределами этого диапазона (выделена фиолетовым цветом ниже) никогда не используется. Она простаивает в пуле.

Хуже того, поскольку трейдеры никогда ее не используют, этот капитал не приносит LP никаких торговых комиссий.

Хотя этот пример основан на USDC и DAI, мы можем сказать то же самое о BTC и ETH. Если 1 BTC стоит около 14 ETH, то ликвидность, выделенная для 1 BTC = 100 ETH, также не будет использована в ближайшее время. Любая ликвидность, достаточно далеко отстоящая от текущей цены, просто бесполезна.

Распределение ликвидности в каждой ценовой точке бесконечного диапазона, очевидно, выглядит как ужасно неэффективная идея.

"Предоставляя ликвидность по таким экстремальным ценам, ЛП неизбежно жертвуют потенциальной ликвидностью при более жестком ценообразовании, более близком к текущей цене" - 0xmons

Так почему бы не использовать книгу ордеров? Мы могли бы устанавливать ордера на покупку и продажу вблизи 1$, эффективно распределяя ликвидность там, где должны происходить все сделки.

AMM против ордерных книг - это большая дискуссия с множеством разногласий, однако мы знаем, что ордерные книги распределяют ликвидность более эффективно, предоставляя ликвидность только вероятным ценам в более узком диапазоне.

Но DeFi не отвергает книги заявок. Есть историческая/техническая причина, почему мы не используем их так часто.

Виталик Бутерин и рождение АММ

Блокчейн, подобный Ethereum, не может дешево использоваться для ведения книги заявок, которой необходимо постоянно управлять и корректировать в зависимости от волатильности. Поскольку цены меняются в результате торгов, поставщикам ликвидности и маркет-мейкерам приходится вручную корректировать котировки своих заявок на покупку/продажу, чтобы отразить новые цены.

Это старая проблема, возникшая еще в первые дни существования Ethereum. Как объяснил тогда Виталик Бутерин в сообщении на reddit:

"Создание рынка очень дорого, так как создание ордера и удаление ордера требуют платы за газ, даже если ордера никогда не "завершаются" ...".

Решение, предложенное Виталиком в его статье, было простым, и его можно сформулировать следующим образом:

A * B = k

Продолжение этой темы будет в следующей статье!