Резюме

Согласно информационной панели прозрачности Flashbots, средний блок MEV-Boost создает 0,14 ETH в подсказках валидатора по сравнению с 0,052 для обычных блоков. Это означает, что в среднем создается минимум 0,088 ETH в MEV на блок. Ожидаемое количество MEV выше, потому что только часть MEV, сгенерированная на блок, передается валидаторам. При этой нижней границе в MEV добавляется минимум 15 768 012 долларов в год.

Возможность MEV, которая больше всего выигрывает от более короткого времени блока, централизована в децентрализованном (cex-dex) биржевом арбитраже. Этот тип MEV извлекает ценности от поставщиков ликвидности (LP) бирж DeFi, торгуя против них по устаревшим ценам. MEV из пользовательских потоков (бутерброды, предварительный запуск, децентрализованный обменный арбитраж) не подвержены влиянию более короткого времени блока, поскольку они развиваются с частотой блока (поскольку эти формы MEV зависят от пользовательских потоков).

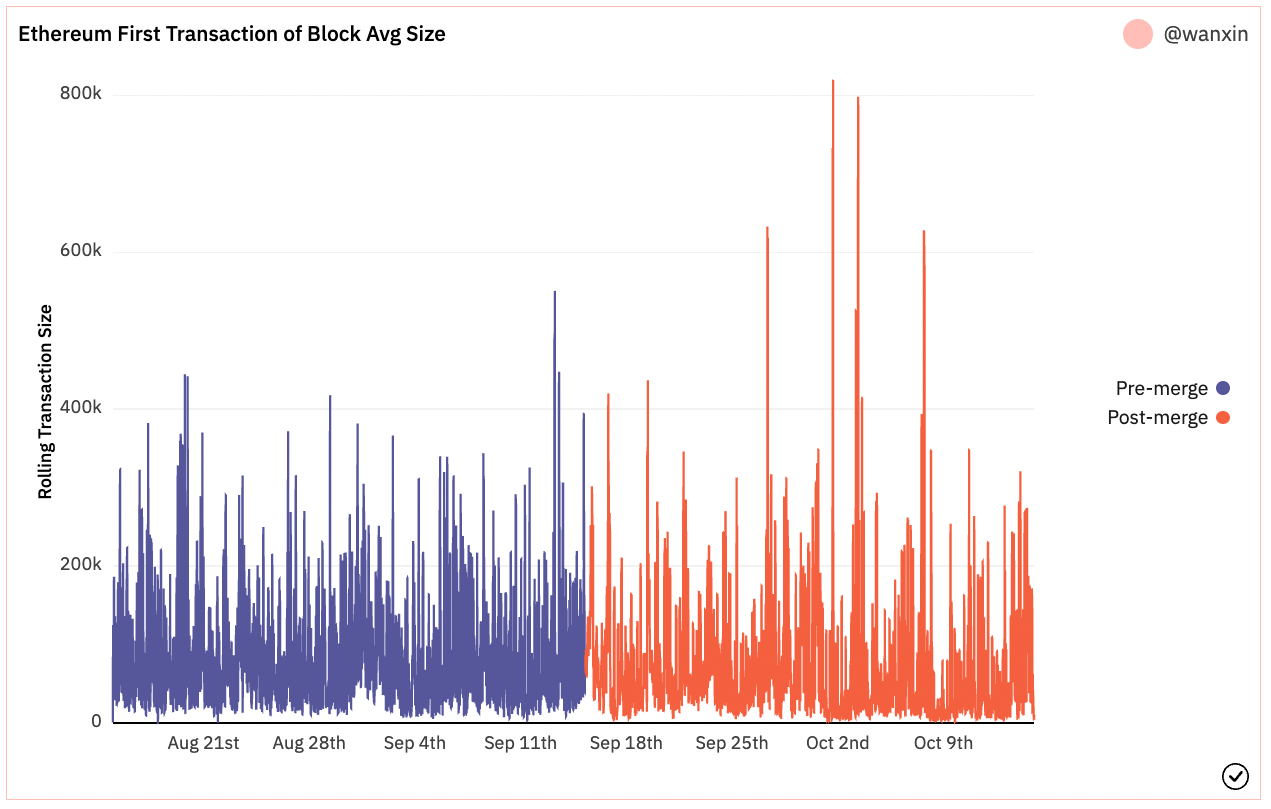

Средний размер первой сделки в блоке

Чтобы количественно оценить размер арбитража cex-dex, мы смотрим на первую сделку каждого блока. Первая транзакция в блоке, скорее всего, будет арбитражем cex-dex. Это связано с тем, что цены развиваются вне децентрализованной экосистемы обмена в течение периода времени между блоками, и большие пулы необходимо привести в соответствие после создания блоков. Чтобы воспользоваться этим, обычно борются за самый прибыльный арбитраж, и, таким образом, это первая транзакция. За последние 15 дней PoW средняя первая транзакция (учитывая, что первой транзакцией была децентрализованная биржа) составила 2820 долларов, а за первые 15 дней PoS средняя транзакция составила 2463 доллара.

Чтобы рассчитать влияние 12-секундного блока на DeFi, нам сначала нужно учесть изменение детерминированного времени блока. Поскольку блоки являются детерминированными, MEV должно быть примерно на 12% больше в то же время блока, поэтому мы должны ожидать 3158,4 доллара США за 13-секундное время блока PoS. Это означает, что односекундное изменение снизило медианную арбитражную транзакцию cex-dex на 28%.

Возможно, есть и другие изменения, влияющие на средний размер сделки. В PoW больше блоков производилось майнерами, которые получали доступ к MEV через ретранслятор, такой как Flashbots. Почти 90% хешрейта было произведено майнерами, создающими блоки с помощью Flashbots. Сегодня около 60% блоков были созданы валидаторами с использованием блоков, частично созданных Flashbots. Это может объяснить часть разницы между средними размерами сделок. Поисковики MEV могут не захотеть передавать свои транзакции в мемпул, поэтому вместо этого они откажутся от этого арбитража и будут ждать, пока не будет выбран валидатор, работающий с Flashbots.

Является ли эта дополнительная MEV малоэффективной для пользователей?

MEV вообще может быть извлекаемым для пользователей. MEV, такие как повторные атаки, напрямую ухудшают качество рынка за счет пользователей. Арбитраж Cex-dex в некоторой степени является экстрактивным для LP, но по-другому. Этот тип арбитража необходим для децентрализованных бирж, чтобы указывать точные цены. Тем не менее, мы строго хотим оценить, делает ли сокращенное время блока централизованно-децентрализованный биржевой арбитраж немного более выгодным для пользователей.

Для этого нам нужно измерить производительность LP. Мы можем посмотреть на два самых популярных показателя производительности для LP, непостоянные потери и потери против ребалансировки (LVR) и сравнить их с комиссионными доходами.

Во-первых, прогнозируется, что (непостоянные потери — сборы) уменьшатся с более коротким временем блока. Непостоянные убытки теряют деньги не из-за MEV, а из-за экзогенных движений цен на централизованных биржах. Непостоянная потеря ведет себя так же с более коротким временем блока, но комиссия, полученная за LP, должна быть выше. Это связано с тем, что у искателей MEV больше возможностей торговать по централизованным биржевым ценам, возвращая сборы LP. Если цена поднимается на централизованной бирже, а затем снова падает, прежде чем ее можно будет подвергнуть арбитражу на децентрализованной бирже, LP не торгуется против и не будет получать комиссионные. В любом случае LP потерял одинаковую сумму из-за непостоянного убытка, но выиграл больше сделок с более коротким временем блокировки.

Тот же аргумент используется для (LVR — сборы). LVR является функцией централизованной волатильности биржевых цен. Более короткое время блока не увеличивает (или уменьшает) волатильность биржевой цены. Расширенные возможности дают больше потенциальных сборов для LP.

- Изменение может показаться небольшим, всего секунда, но изменение времени блока с 13 до 12 секунд сильно повлияло на структуру рынка и безопасность в децентрализованных финансах или же как мы привыкли называть DeFi.

- Больше блоков за определенный период времени дает больше возможностей для MEV, а тип MEV (централизованно-децентрализованный биржевой арбитраж), который увеличивается больше всего, должен приносить пользу пользователям.

- Парадигмы DeFi на основе часов более безопасны, поскольку управляемые блоки теперь составляют меньшую часть их выборки. Например, Uniswap v3 TWAP на 72% более безопасны с 12-секундными блоками, а не с 13-секундными.

Введение

До слияния Proof of Work с Proof of Stake время блока Ethereum составляло в среднем около 13 секунд и распределялось в соответствии с процессом Пуассона. Среди многих других изменений Proof of Stake установил время блокировки до 12 секунд. Здесь мы рассмотрим влияние более короткого и детерминированного времени блока на надежную экосистему децентрализованных финансов (DeFi) Ethereum.Больше возможностей для MEV

Первым крупным изменением для DeFi является увеличение количества блоков для торговли. В PoS средний блок теперь составляет 12 секунд (при условии отсутствия пропущенных слотов) вместо 13 секунд. Таким образом, теперь ежегодно создается 2 628 000 блоков вместо 2 425 846. Это добавление 202 154 блоков каждый год добавляет больше возможностей для искателей MEV для создания арбитражных возможностей между биржами DeFi и арбитражем централизованных и децентрализованных бирж.Согласно информационной панели прозрачности Flashbots, средний блок MEV-Boost создает 0,14 ETH в подсказках валидатора по сравнению с 0,052 для обычных блоков. Это означает, что в среднем создается минимум 0,088 ETH в MEV на блок. Ожидаемое количество MEV выше, потому что только часть MEV, сгенерированная на блок, передается валидаторам. При этой нижней границе в MEV добавляется минимум 15 768 012 долларов в год.

Возможность MEV, которая больше всего выигрывает от более короткого времени блока, централизована в децентрализованном (cex-dex) биржевом арбитраже. Этот тип MEV извлекает ценности от поставщиков ликвидности (LP) бирж DeFi, торгуя против них по устаревшим ценам. MEV из пользовательских потоков (бутерброды, предварительный запуск, децентрализованный обменный арбитраж) не подвержены влиянию более короткого времени блока, поскольку они развиваются с частотой блока (поскольку эти формы MEV зависят от пользовательских потоков).

Средний размер первой сделки в блоке

Чтобы количественно оценить размер арбитража cex-dex, мы смотрим на первую сделку каждого блока. Первая транзакция в блоке, скорее всего, будет арбитражем cex-dex. Это связано с тем, что цены развиваются вне децентрализованной экосистемы обмена в течение периода времени между блоками, и большие пулы необходимо привести в соответствие после создания блоков. Чтобы воспользоваться этим, обычно борются за самый прибыльный арбитраж, и, таким образом, это первая транзакция. За последние 15 дней PoW средняя первая транзакция (учитывая, что первой транзакцией была децентрализованная биржа) составила 2820 долларов, а за первые 15 дней PoS средняя транзакция составила 2463 доллара.

Чтобы рассчитать влияние 12-секундного блока на DeFi, нам сначала нужно учесть изменение детерминированного времени блока. Поскольку блоки являются детерминированными, MEV должно быть примерно на 12% больше в то же время блока, поэтому мы должны ожидать 3158,4 доллара США за 13-секундное время блока PoS. Это означает, что односекундное изменение снизило медианную арбитражную транзакцию cex-dex на 28%.

Возможно, есть и другие изменения, влияющие на средний размер сделки. В PoW больше блоков производилось майнерами, которые получали доступ к MEV через ретранслятор, такой как Flashbots. Почти 90% хешрейта было произведено майнерами, создающими блоки с помощью Flashbots. Сегодня около 60% блоков были созданы валидаторами с использованием блоков, частично созданных Flashbots. Это может объяснить часть разницы между средними размерами сделок. Поисковики MEV могут не захотеть передавать свои транзакции в мемпул, поэтому вместо этого они откажутся от этого арбитража и будут ждать, пока не будет выбран валидатор, работающий с Flashbots.

Является ли эта дополнительная MEV малоэффективной для пользователей?

MEV вообще может быть извлекаемым для пользователей. MEV, такие как повторные атаки, напрямую ухудшают качество рынка за счет пользователей. Арбитраж Cex-dex в некоторой степени является экстрактивным для LP, но по-другому. Этот тип арбитража необходим для децентрализованных бирж, чтобы указывать точные цены. Тем не менее, мы строго хотим оценить, делает ли сокращенное время блока централизованно-децентрализованный биржевой арбитраж немного более выгодным для пользователей.

Для этого нам нужно измерить производительность LP. Мы можем посмотреть на два самых популярных показателя производительности для LP, непостоянные потери и потери против ребалансировки (LVR) и сравнить их с комиссионными доходами.

Во-первых, прогнозируется, что (непостоянные потери — сборы) уменьшатся с более коротким временем блока. Непостоянные убытки теряют деньги не из-за MEV, а из-за экзогенных движений цен на централизованных биржах. Непостоянная потеря ведет себя так же с более коротким временем блока, но комиссия, полученная за LP, должна быть выше. Это связано с тем, что у искателей MEV больше возможностей торговать по централизованным биржевым ценам, возвращая сборы LP. Если цена поднимается на централизованной бирже, а затем снова падает, прежде чем ее можно будет подвергнуть арбитражу на децентрализованной бирже, LP не торгуется против и не будет получать комиссионные. В любом случае LP потерял одинаковую сумму из-за непостоянного убытка, но выиграл больше сделок с более коротким временем блокировки.

Тот же аргумент используется для (LVR — сборы). LVR является функцией централизованной волатильности биржевых цен. Более короткое время блока не увеличивает (или уменьшает) волатильность биржевой цены. Расширенные возможности дают больше потенциальных сборов для LP.